The Lazy Lever:通往卓越回报的简单途径

为什么要花数小时分析资产负债表,却只能获得平凡的回报?The Lazy Lever 策略专为现代投资者设计,让您无需花费大量精力维护,即可获得优异回报,平均每年交易次数少于 4 次。

核心哲学

- 不可预测性: 我们无法持续预测短期的市场波动。因此,我们保持全程投资以捕捉所有主要的上涨趋势。

- 强者恒强: 我们投资于长期表现最强的指数——Nasdaq 100——以简化投资组合,并省去研究个别股票的时间。

- 杠杆运用: 在有利的市场条件下,我们利用杠杆 ETF 来放大回报。

为什么选择 Nasdaq 100?

Nasdaq 100 是现代经济的引擎,代表了全球顶尖的非金融创新公司。从历史上看,由于它集中在科技、生物技术和消费服务等成长型行业,其表现明显优于 S&P 500。

“黄金比例”区域:为什么是 2倍 (QLD) 而不是 3倍 (TQQQ)?

贪婪常使投资者转向 TQQQ 等 3倍杠杆 ETF。然而,杠杆是一把双面刃。在高杠杆下,波动率耗损 (Volatility Decay) 现象会被放大。

根据 HavocFuture 的模拟,如果经历 2000 年的网路泡沫,持有 3倍杠杆基金(如 TQQQ)的最大亏损将达到 -99.91%。这意味着需要超过 20 年的时间才能回本。

The Lazy Lever 使用 QLD (2倍杠杆) 作为主要的进攻引擎。它提供了一个甜蜜点:将 Nasdaq 100 的单日回报翻倍,同时保持在熊市后数学上可行的恢复能力,这与可能导致资产归零的 3倍基金不同。

策略运作机制

这不是“买入并持有”(Buy and Hold) 策略,也不是高频交易。这是一个战术性切换策略。

- 牛市 (风险开启): 持有 QLD (ProShares Ultra QQQ)。捕捉 2倍的上涨潜力。

- 熊市 (风险关闭): 切换至 QQQ 或 QQQM (1倍杠杆)。这能减少波动率耗损的影响,并防止毁灭性的回撤。

关于方法论的说明: 我们不依赖简单的 200 日移动平均线,因为它通常会滞后并导致“双巴”(Whipsaws) 亏损。相反,我们使用每日更新的专有信号,该信号综合考量了价格动能和波动率。虽然具体公式不公开,但信号结果每日皆会在此透明发布。

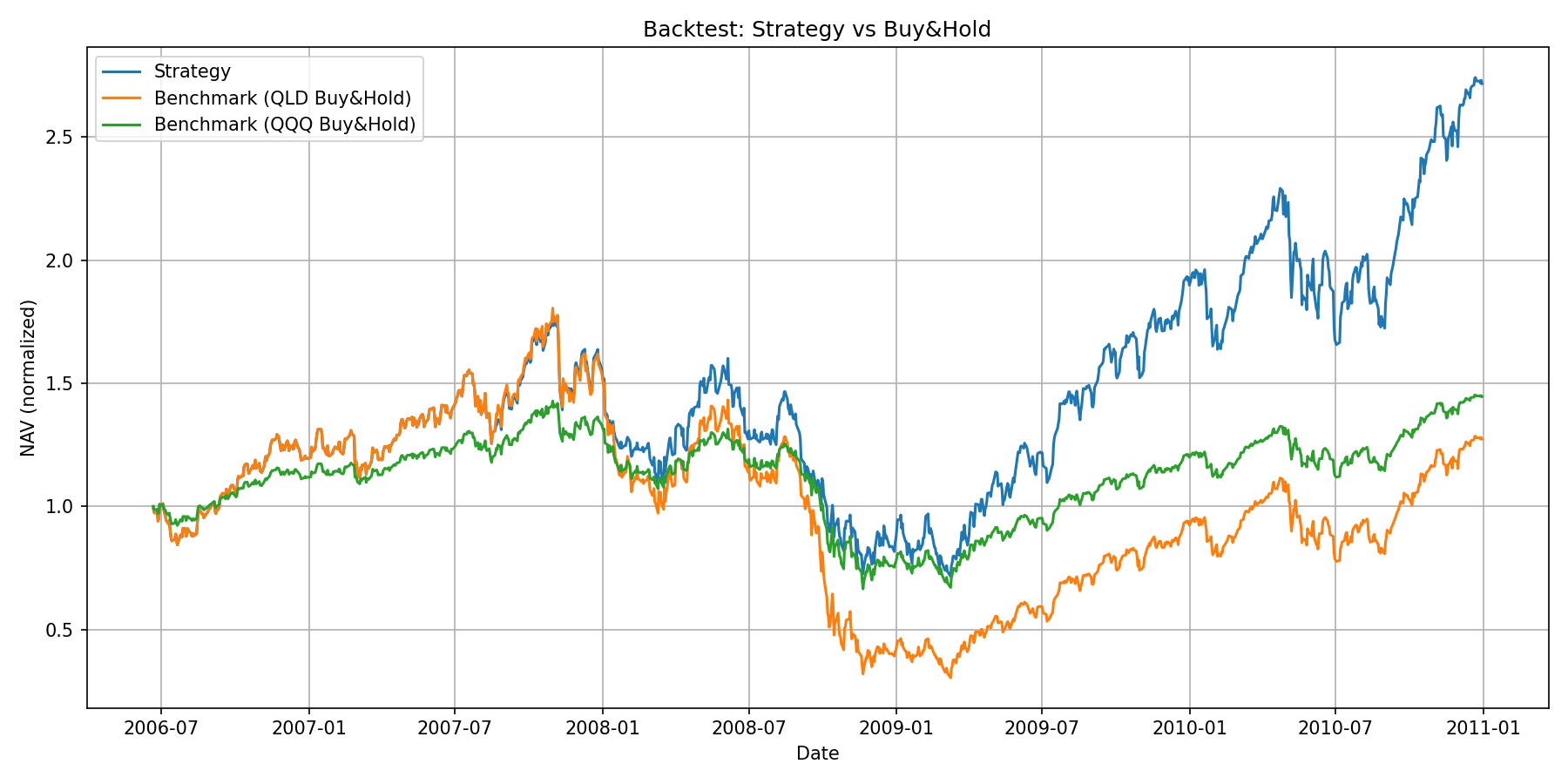

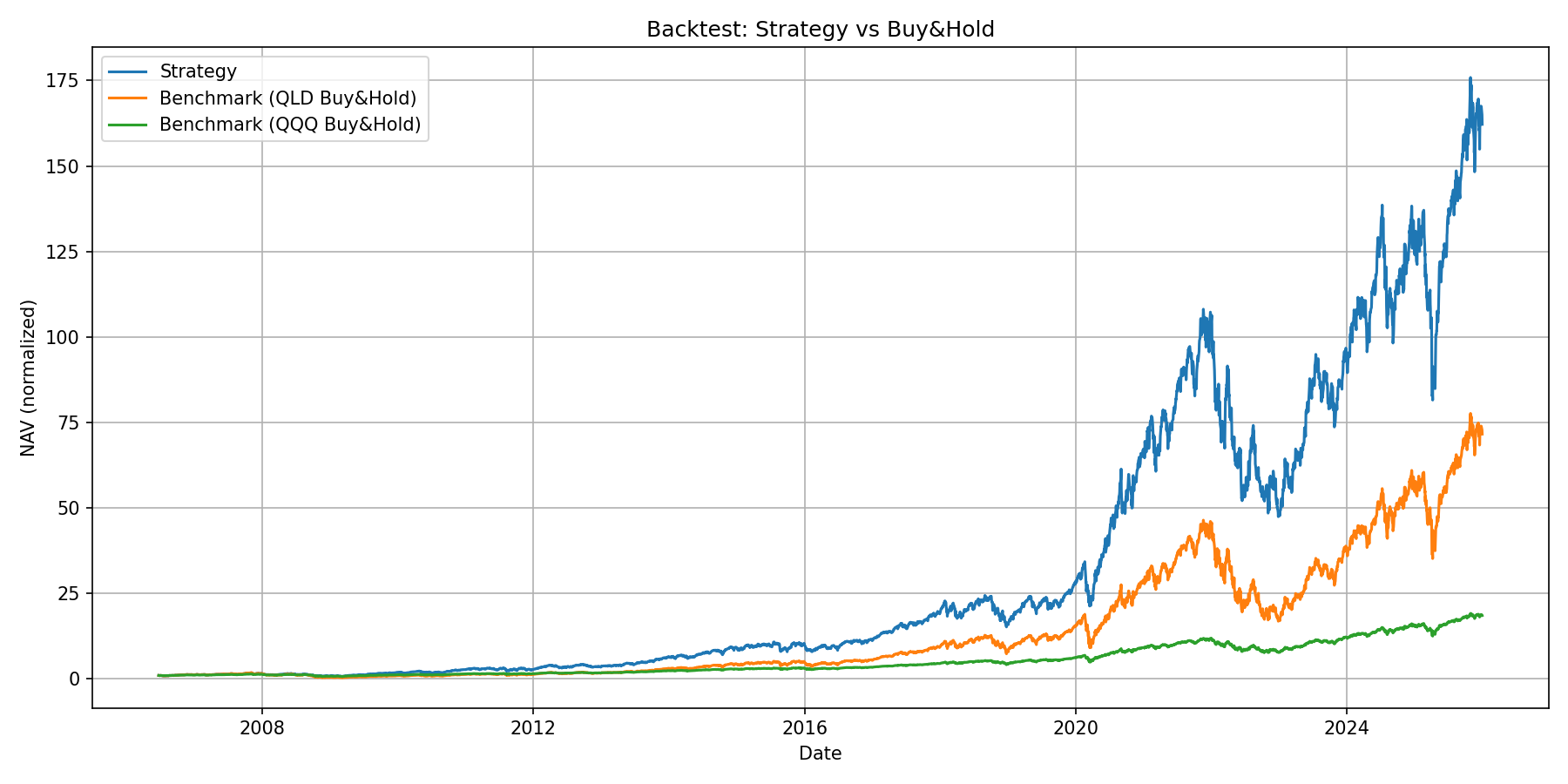

穿越崩盘

我们的回测涵盖了 2008 年金融海啸,证明了此策略的威力。虽然买入并持有 QLD 的投资者遭受了毁灭性的 -83.13% 损失,但 The Lazy Lever 信号切换到了防御性的 QQQ 资产,将最大回撤限制在约 -60%,从而保留了参与后续复苏所需的资本。