The Lazy Lever:通往卓越回報的簡單途徑

為什麼要花數小時分析資產負債表,卻只能獲得平凡的回報?The Lazy Lever 策略專為現代投資者設計,讓您無需花費大量精力維護,即可獲得優異回報,平均每年交易次數少於 4 次。

核心哲學

- 不可預測性: 我們無法持續預測短期的市場波動。因此,我們保持全程投資以捕捉所有主要的上漲趨勢。

- 強者恆強: 我們投資於長期表現最強的指數——Nasdaq 100——以簡化投資組合,並省去研究個別股票的時間。

- 槓桿運用: 在有利的市場條件下,我們利用槓桿 ETF 來放大回報。

為什麼選擇 Nasdaq 100?

Nasdaq 100 是現代經濟的引擎,代表了全球頂尖的非金融創新公司。從歷史上看,由於它集中在科技、生物技術和消費服務等成長型行業,其表現明顯優於 S&P 500。

「黃金比例」區域:為什麼是 2倍 (QLD) 而不是 3倍 (TQQQ)?

貪婪常使投資者轉向 TQQQ 等 3倍槓桿 ETF。然而,槓桿是一把雙面刃。在高槓桿下,波動率耗損 (Volatility Decay) 現象會被放大。

根據 HavocFuture 的模擬,如果經歷 2000 年的網路泡沫,持有 3倍槓桿基金(如 TQQQ)的最大虧損將達到 -99.91%。這意味著需要超過 20 年的時間才能回本。

The Lazy Lever 使用 QLD (2倍槓桿) 作為主要的進攻引擎。它提供了一個甜蜜點:將 Nasdaq 100 的單日回報翻倍,同時保持在熊市後數學上可行的恢復能力,這與可能導致資產歸零的 3倍基金不同。

策略運作機制

這不是「買入並持有」(Buy and Hold) 策略,也不是高頻交易。這是一個戰術性切換策略。

- 牛市 (風險開啟): 持有 QLD (ProShares Ultra QQQ)。捕捉 2倍的上漲潛力。

- 熊市 (風險關閉): 切換至 QQQ 或 QQQM (1倍槓桿)。這能減少波動率耗損的影響,並防止毀滅性的回撤。

關於方法論的說明: 我們不依賴簡單的 200 日移動平均線,因為它通常會滯後並導致「雙巴」(Whipsaws) 虧損。相反,我們使用每日更新的專有信號,該信號綜合考量了價格動能和波動率。雖然具體公式不公開,但信號結果每日皆會在此透明發布。

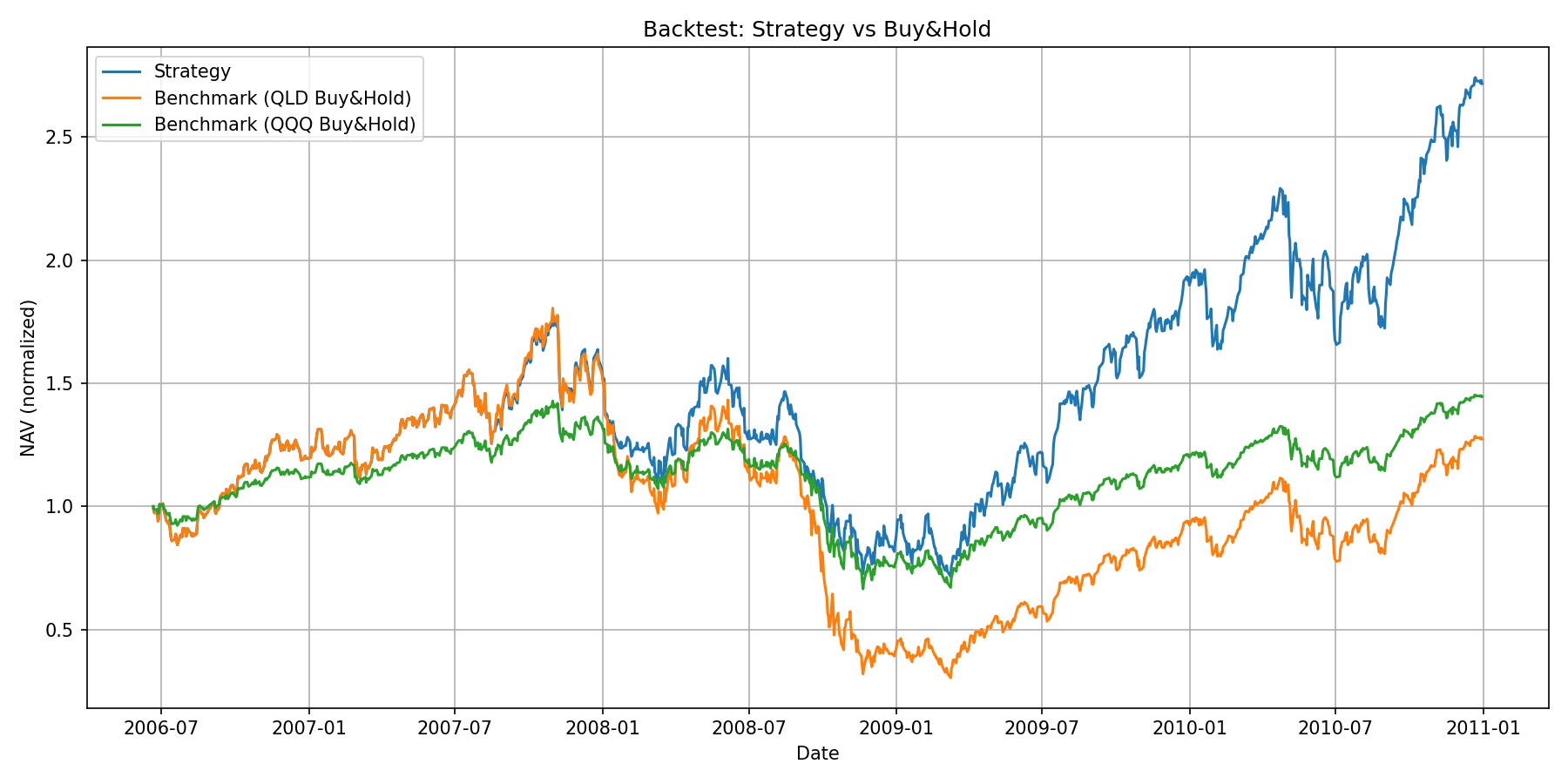

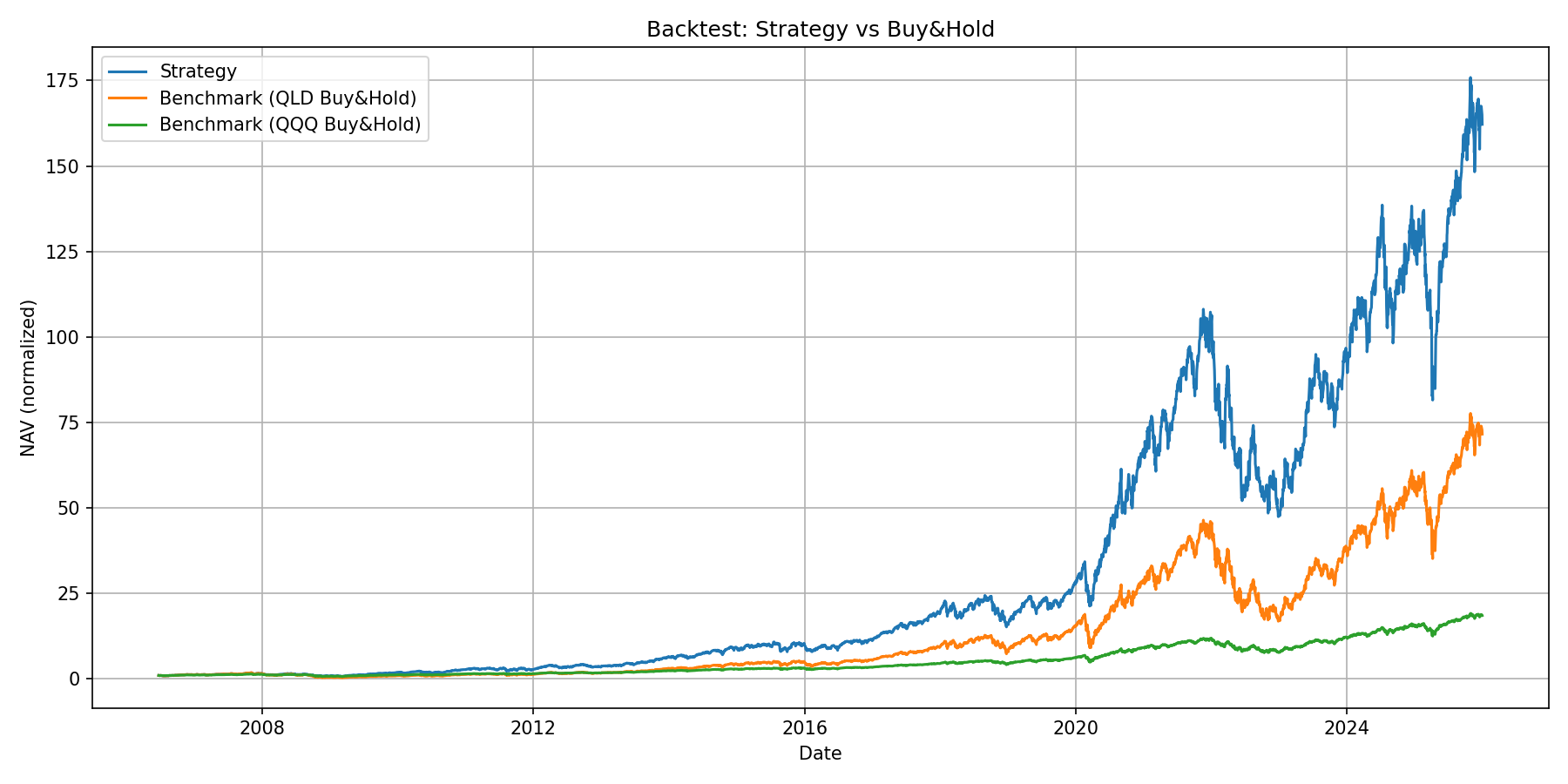

穿越崩盤

我們的回測涵蓋了 2008 年金融海嘯,證明了此策略的威力。雖然買入並持有 QLD 的投資者遭受了毀滅性的 -83.13% 損失,但 The Lazy Lever 信號切換到了防禦性的 QQQ 資產,將最大回撤限制在約 -60%,從而保留了參與後續復甦所需的資本。